「思わぬ病気やケガで緊急入院をし、治療費や入院費が想像以上に高額になってしまった…」

そんな経験をされた方がいらっしゃるのではないでしょうか。

「医療費控除」についてはご存知の方も多いかと思いますが、実はそれとは別に、医療費の自己負担を軽減できる制度があるのをご存知でしょうか?

それが…「高額療養費制度」です。一定の条件を満たせば医療費が還付され自己負担を軽くできます。

とはいえ、「自分は対象なの?」「両方申請できるの?」など、複雑な制度のため疑問に思う方も多いかもしれません。

実はこの2つの制度は併用可能で、正しく理解して申請すれば、医療費の負担をぐっと抑えることができるんです。ただし、「申請しないと戻ってこない」ため、知らずに損をしてしまう人も少なくありません…

この記事では

- 高額療養費制度とは?

- 医療費控除との違い、併用する際の注意

- 家族分の申請や合算はできるのか?

- 具体的な申請方法や注意すべき点

を紹介します!

制度の概要から申請方法まで知らないと損をする制度の活用方法を全て解説するので、「条件が複雑でよく分からず申請できなかった…」と後悔しないためにも、これを読んで、医療費の自己負担を減らし、制度を理解しましょう!

目次

目次

目次

それぞれのお悩みに合わせて、以下から読むのがおすすめ!

●「なんだか難しそう…」まずは制度の基本から知りたい方 → 1章:高額療養費制度とは?

●「医療費控除と併用できる?」制度の違いを知りたい方 → 2章:医療費控除との違いを比較

●「払い戻しを受けたい!」具体的な手続きが知りたい方 → 3章:申請方法を徹底解説

それぞれのお悩みに合わせて、以下から読むのがおすすめ!

●「なんだか難しそう…」まずは制度の基本から知りたい方

→ 1章:高額療養費制度とは?

●「医療費控除と併用できる?」制度の違いを知りたい方

→ 2章:医療費控除との違いを比較

●「払い戻しを受けたい!」具体的な手続きが知りたい方

→ 3章:申請方法を徹底解説

高額な医療費を払うことに!まずは「高額療養費制度」を知ろう

高額な医療費がかかった時に、まず頼りになるのが「高額療養費制度」です。一体どんな仕組みで、誰に対して、いくらくらい戻ってくるのでしょうか?制度の詳しい条件や違いなど基本からしっかり押さえていきましょう。

高額療養費制度とは?

高額療養費制度とは、医療機関や薬局の窓口で支払った額(※)が、ひと月(月の初めから終わりまで)で上限額を超えた場合に、その超えた金額を支給する制度です。(厚生労働省保健局より引用)

加入している公的医療保険に、高額療養費の支給申請書を提出または郵送することで支給を受けることができます。

簡単に概要をまとめると以下のようになります。

- ポイント①:健康保険の対象となる医療費(入院費・手術費・通院費)が対象

- ポイント②:自己負担額の上限は、所得に応じて異なる

- ポイント③:窓口での負担額のうち、限度額の超過分が支払われる

窓口負担について6歳から70歳未満の人は、所得に限らず3割負担です。つまり、医療機関で発生した医療費の30%を請求されることになります。

「対象者、対象金額、対象となるもの」これらの3項目に分けて解説をしていきます。

【対象者】

高額療養費制度は、公的医療保険(健康保険組合・協会けんぽの都道府県支 部・市町村国保・後期高齢者医療制度・共済組合など)に加入しており、かつ条件を満たしていれば利用できます。基本的にどの医療保険に加入しているかに関係なく、共通の負担の上限額が設定されており、一律で受けることができます。

※ ただし、健康保険組合には、組合独自の「付加給付」として、この共通の額よりも低い負担の上限額を設定しているところもあります。 また、自治体によっては、独自の医療費助成制度があり、医療機関の窓口での 支払額が高額療養費の負担の上限額より低くなる場合があります。詳しくは、ご加入の医療保険やお住まいの自治体にお問い合わせください。

具体的には…

- 社会保険加入者(会社員・公務員)

- 国民健康保険加入者(自営業・年金受給者など)

- 扶養家族の医療費も対象(同じ健康保険に加入している場合)

なお、どの医療保険に加入しているかは、保険証の表面を見れば確認することができます。

【対象となるもの】

保険が適用される診療を受けた際に、患者が医療機関や薬局の窓口で支払った自己負担額のみが対象となります。(院外処方代を含む)

以下は対象にならないので注意しましょう。

- 入院時の食費・患者の希望によって サービスを受ける差額ベッド代

- 自由診療(美容整形や歯科矯正など)

- 先進医療にかかる費用

また、この制度は「1ヶ月単位」で計算する必要があります。月を跨いだ際には、合算して計算をすることはできません。

例えば、1月10日から2月10日まで診療を受けた場合、一括で申請するのでなく自己負担額の計算は1月10日〜1月31日、2月1日〜2月10日までで分け、それぞれ申請が必要となります。

【対象となる金額】

上限額は、年齢や所得によって異なり、70歳以上と未満で分かれています。下の表を参照ください。

標準報酬月額とは・・標準報酬月額は通常、毎年7月1日に算出します。算出の根拠となるのは、その年の4~6月の3ヵ月間の給料の月平均額です。(日本年金機構参考)

①69歳以下の方

| 所得区分 | 自己負担限度額 | 多数該当 |

|---|---|---|

| 区分ア(標準報酬月額83万円以上) | 25万2600円+(総医療費-84万2000円)×1% | 14万100円 |

| 区分イ(標準報酬月額53~79万円) | 16万7400円+(総医療費-55万8000円)×1% | 9万3000円 |

| 区分ウ(標準報酬月額28~50万円) | 8万100円+(総医療費-26万7000円)×1% | 4万4000円 |

| 区分エ(標準報酬月額26万円以下) | 5万7600円 | 4万4400円 |

| 区分オ(被保険者が市区町村民税の非課税者など) | 3万5400円 | 2万4600円 |

| 所得区分 | 自己負担限度額 | 多数該当 |

|---|---|---|

| 区分ア (標準報酬月額83万円以上) |

25万2600円+(総医療費-84万2000円)×1% | 14万100円 |

| 区分イ (標準報酬月額53~79万円) |

16万7400円+(総医療費-55万8000円)×1% | 9万3000円 |

| 区分ウ (標準報酬月額28~50万円) |

8万100円+(総医療費-26万7000円)×1% | 4万4000円 |

| 区分エ (標準報酬月額26万円以下) |

5万7600円 | 4万4400円 |

| 区分オ (被保険者が市区町村民税 の非課税者など) |

3万5400円 | 2万4600円 |

表は横スクロールできます!

| 所得区分 | 自己負担限度額 | 多数該当 |

|---|---|---|

| 区分ア(標準報酬月額83万円以上) | 25万2600円+(総医療費-84万2000円)×1% | 14万100円 |

| 区分イ(標準報酬月額53~79万円) | 16万7400円+(総医療費-55万8000円)×1% | 9万3000円 |

| 区分ウ(標準報酬月額28~50万円) | 8万100円+(総医療費-26万7000円)×1% | 4万4000円 |

| 区分エ(標準報酬月額26万円以下) | 5万7600円 | 4万4400円 |

| 区分オ(被保険者が市区町村民税の非課税者など) | 3万5400円 | 2万4600円 |

総医療費は保険適用される医療費の10割です。

また多数該当とは、何度も制度を利用した場合、自己負担額が抑えられる制度のことで、詳しい内容は次の高額療養費のメリットのところで解説をしています。

所得ごとに自己負担の限度額が決まっているため、その金額を超えた分の払ったお金が返ってきます。

こちらの全国健康保険協会のサイトでは、自己負担額と所得区分を選ぶだけで、簡単に高額療養費を試算できますので、ぜひ活用してください。

https://www.kyoukaikenpo.or.jp/g3/sb3030/sbb30302/1935-66724/

②70歳以上の方

| 所得区分 | 自己負担限度額 | 多数該当 |

|---|---|---|

| ①現役並所得者Ⅲ(標準報酬月額83万円以上) | 25万2600円 + (総医療費 - 84万2000円) × 1% | 14万0100円 |

| ②現役並所得者Ⅱ(標準報酬月額53万~79万円) | 16万7400円 + (総医療費 - 55万8000円) × 1% | 9万3000円 |

| ③現役並所得者Ⅰ(標準報酬月額28万~50万円) | 8万100円 + (総医療費 - 267,000円) × 1% | 4万4400円 |

| ④ 一般所得者(現役並所得者・低所得者以外) | 外来(個人ごと):1万8000円かつ年間上限14.4万円 世帯:57,600円 | 4万4400円 |

| ⑤低所得者(住民税非課税) | 外来(個人ごと):8000円 世帯:2万4600円 | |

| ⑥低所得者(住民税非課税・所得が一定以下) | 外来(個人ごと):8000円 世帯:1万5000円 |

| 所得区分 | 自己負担限度額 | 多数該当 |

|---|---|---|

| ①現役並所得者Ⅲ(標準報酬月額83万円以上) | 25万2600円 + (総医療費 - 84万2000円) × 1% | 14万100円 |

| ②現役並所得者Ⅱ(標準報酬月額53万~79万円) | 16万7400円 + (総医療費 - 55万8000円) × 1% | 9万3000円 |

| ③現役並所得者Ⅰ(標準報酬月額28万~50万円) | 8万100円 + (総医療費 - 267,000円) × 1% | 4万4400円 |

| ④ 一般所得者(現役並所得者・低所得者以外) | 外来(個人ごと):1万8000円かつ年間上限14.4万円 世帯:57,600円 | 4万4400円 |

| ⑤低所得者(住民税非課税) | 外来(個人ごと):8000円 世帯:2万4600円 | |

| ⑥低所得者(住民税非課税・所得が一定以下) | 外来(個人ごと):8000円 世帯:1万5000円 |

| 所得区分 | 自己負担限度額 | 多数該当 |

|---|---|---|

| ①現役並所得者Ⅲ (標準報酬月額83万円以上) |

25万2600円 + (総医療費 - 84万2000円) × 1% | 14万0100円 |

| ②現役並所得者Ⅱ (標準報酬月額53万~79万円) |

16万7400円 + (総医療費 - 55万8000円) × 1% | 9万3000円 |

| ③現役並所得者Ⅰ (標準報酬月額28万~50万円) |

8万100円 + (総医療費 - 267,000円) × 1% | 4万4400円 |

| ④ 一般所得者 (現役並所得者・低所得者以外) |

外来(個人ごと):1万8000円かつ年間上限14.4万円 世帯:57,600円 | 4万4400円 |

| ⑤低所得者 (住民税非課税) |

外来(個人ごと):8000円 世帯:2万4600円 | |

| ⑥低所得者 (住民税非課税・所得が一定以下) |

外来(個人ごと):8000円 世帯:1万5000円 |

表は横スクロールできます!

※窓口負担の割合は、70歳未満の方は3割ですが、70歳以上の方は所得によって異なります。上記表で①〜③は3割、④〜⑥は2割負担(法律の改正があったため1割の場合もあり)

年齢や所得を確認し、自分がいくらお金を得られるか計算してみましょう!

詳細な申請方法は以下の章「3.高額療養費制度をお得に利用しよう!申請方法」で解説しています!

もっとお得に!知っておくべき高額療養費制度の3つの活用術

高額療養費制度には、さらに自己負担を軽くできる嬉しい仕組みがあります。知っているだけで大きく差がつくポイントを3つ見ていきましょう!

- 同じ月内なら複数の医療費を合算できる!

- 家族の医療費も合算可能!

- 何度も制度を利用すれば、自己負担額がさらに減額

①同じ月内なら通院・入院・手術費用が合算できる!

1つの医療機関で払った自己負担額で上限額を超えない時でも、同じ月内であれば別の医療機関の自己負担額を合算することができます。(ただし69歳以下では、同じ月に払った別の医療機関等での自己負担が2万1千円以上であることが必要です。70歳以上の方は超えていなくても全て合算できます。)

また、同じ医療機関内で複数の受診をした場合も合算できます。例えば、1つの医療期間で入院と外来で受診した場合も対象です。

この合算額が上限を超えた場合、支給を受けることができます。

②家族の医療費も合算できる!(同じ医療保険に加入していることが必須)

自分一人の窓口負担では上限額を超えない場合でも、世帯で同じ医療保険に加入している方が手術やケガで医療機関を受診した場合、窓口で支払った額をひと月内で合算することができる「世帯合算」という制度があります。この合算額が上限を超えた場合、支給を受けることができます。

これなら、一人ひとりの負担は小さくても、家族全体で制度の恩恵を受けやすくなりますね。

(ただし69歳以下では2万1千円以上であることが必要です。70際以上の方は全て合算できます。)

例えば、会社で働く方やその家族などが加入する健康保険であれば、被保険者とその被扶養者の自己負担額は、お互いの住所が異なっていても合算できます。他方、共働きの夫婦など、別々の健康保険に加入していれば、住所が同じでも合算の対象となりません。

「同じ保険証を使っている家族」と覚えておきましょう!

③何度も制度を利用した場合、自己負担額がさらに抑えられる!

過去12ヶ月の間に、すでに3回以上高額療養費制度を利用している場合、4回目からは自己負担の上限額がさらに引き下げられます。これを「多数該当」といいます。 長期の入院や治療が必要な方にとっては、非常に助かる仕組みです。

ただし、保険者が変わった場合や退職し被保険者から被扶養者に変わった場合などは対象となりません。

また、特定の疾病(「血友病」、「抗ウイルス剤を投与している後天性免疫不全症候群」、「人工透析を必要とする慢性腎臓疾患」など)の治療を受けている場合、長期の患者は認定を受けることで医療機関への支払いを1ヶ月1万円で抑えられる場合があります。該当する場合は交付申請を行いましょう。

医療費控除との違いは?

「高額療養費」と「医療費控除」。どちらも医療費の負担を軽くしてくれる制度ですが、その性質は大きく異なります。

この章では2つの制度の違いや、併用方法を詳しく説明していきます。

医療費控除と高額療養費制度の違いを表で説明!

以下に高額療養費制度と医療費控除の主な違いをまとめました。

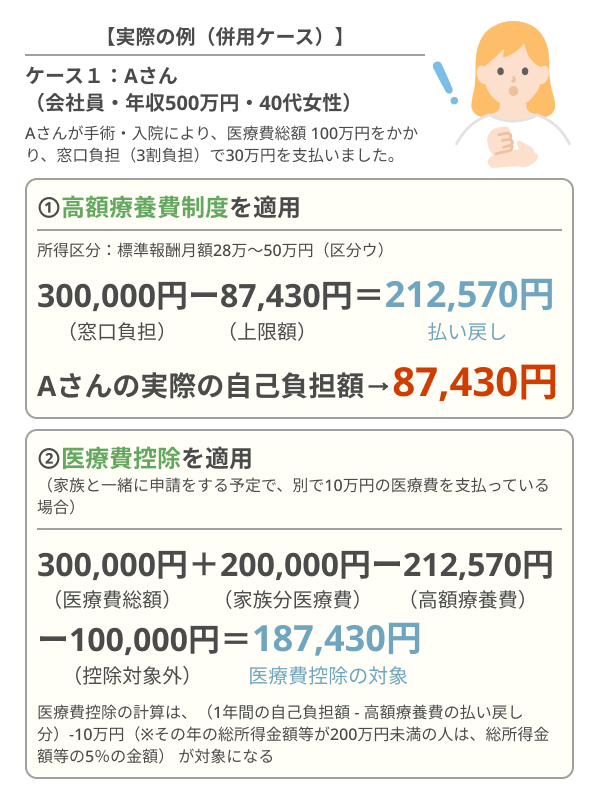

- 高額療養費制度:医療機関で支払った医療費のうち、自己負担限度額を超えた分が後日払い戻される「保険給付」です。支払った金額の還付であり所得ではないため、確定申告をする必要はありません!

- 医療費控除:年間の自己負担医療費が一定額(原則10万円または所得の5%)を超えた場合に、超えた分を所得控除として申請できます。確定申告が必要で、会社員で年末調整を受けている場合でも自分で行う必要があります。

高額療養費とは異なり、市販薬・自由診療・通院交通費なども医療費控除に含められます。

医療費控除申請時には、高額療養費で払い戻された金額を引いた後の金額を使って計算します。高額療養費の払い戻しが翌年以降になる場合、支払った年の医療費から差し引く必要があります。(高額療養費の金額が不明なまま申告する場合は、見込み額で申告可能ですが、後日更正申告や修正申告が必要になる可能性があります)

医療費控除の詳しい説明や、具体的な申請方法は、こちらの記事で詳しく説明しているので、ぜひみてください。(薬局でもらった薬を控除できるセルフメディケーション制度との違いも合わせて説明しています!)→ここから記事を読む

| 高額療養費制度 | 医療費控除 | |

|---|---|---|

| 目的 | 保険給付(医療費の自己負担を抑える) | 所得控除(税金(所得税、住民税)を軽減する) |

| 対象 | 健康保険適用の医療費 | 健康保険適用外も含む医療費(自由診療・薬代など) |

| 適用金額 | 所得・年齢に応じた自己負担限度額 | 10万円以上(または所得の5%超え) |

| 申請方法 | 加入先の医療保険者に申請(健康保険組合・国保など) | 確定申告(年に1回) |

| 受け取り方 | 直接払い戻し | 税金の還付 |

| 対象期間 | ひと月(月初め〜月末)ごと | 1年間(1月1日〜12月31日) |

| 申請期限 | 診療を受けてから2年の間であれば可能 注 | 1年間の間のみ |

| 家族分 | 同じ保険に入っていれば合算可能 | 合算可能 |

| 高額療養費制度 | 医療費控除 | |

|---|---|---|

| 目的 | 保険給付(医療費の自己負担を抑える) | 所得控除(税金(所得税、住民税)を軽減する) |

| 対象 | 健康保険適用の医療費 | 健康保険適用外も含む医療費(自由診療・薬代など) |

| 適用金額 | 所得・年齢に応じた自己負担限度額 | 10万円以上(または所得の5%超え) |

| 申請方法 | 加入先の医療保険者に申請(健康保険組合・国保など) | 確定申告(年に1回) |

| 受け取り方 | 直接払い戻し | 税金の還付 |

| 対象期間 | ひと月(月初め〜月末)ごと | 1年間(1月1日〜12月31日) |

| 申請期限 | 診療を受けてから2年の間であれば可能 注 | 1年間の間のみ |

| 家族分 | 同じ保険に入っていれば合算可能 | 合算可能 |

| 高額療養費制度 | 医療費控除 | |

|---|---|---|

| 目的 | 保険給付(医療費の自己負担を抑える) | 所得控除(税金(所得税、住民税)を軽減する) |

| 対象 | 健康保険適用の医療費 | 健康保険適用外も含む医療費(自由診療・薬代など) |

| 適用金額 | 所得・年齢に応じた自己負担限度額 | 10万円以上(または所得の5%超え) |

| 申請方法 | 加入先の医療保険者に申請(健康保険組合・国保など) | 確定申告(年に1回) |

| 受け取り方 | 直接払い戻し | 税金の還付 |

| 対象期間 | ひと月(月初め〜月末)ごと | 1年間(1月1日〜12月31日) |

| 申請期限 | 診療を受けてから2年の間であれば可能 | 1年間の間のみ |

| 家族分 | 同じ保険に入っていれば合算可能 | 合算可能 |

表は横スクロールできます!

注 高額療養費の支給を受ける権利の消滅時効は、診療を受けた月の翌月の初日から2年です。したがって、この2年間の消滅時効にかかっていない高額療養費であれば、過去にさかのぼって支給申請することができます。

「高額療養費制度」と「医療費控除」は併用できる!

2つはそれぞれ制度の性質が異なるため併用可能です。

ただし、医療費控除の対象となるのは「実際に負担した額」です。高額療養費で払い戻された金額は、控除の対象医療費から差し引く必要があるので注意が必要です。

また、10万円は控除対象外となるので差し引く必要があります。

どの制度を使えば一番お得なの?制度の選び方まとめ

- 自己負担額が高い場合 → まずは高額療養費制度を申請!

- 年間の医療費が多い場合 → 高額療養費制度を申請後、医療費控除も確定申告で申請

- 自由診療や市販薬を多く買った場合 → 医療費控除やセルフメディケーション制度が有効

高額療養費制度をお得に利用しよう!申請方法まとめ

前の章では、自分が対象となるのか、いくら戻ってくるかどうかチェックできましたか?制度を理解したら、あとは申請するだけです!

この章では具体的な申請方法について解説していきます。

まずは自分がどの保険に入ってるか確認!

高額療養費を申請する際には、加入先の医療保険者へ申請書を提出または郵送する必要があります。

具体的な申請方法やオンライン申請の可否は加入先の保険によって異なるので、まずは自分がどの保険に加入しているのか確認をしましょう。

自分がどの保険に入っているかは「保険証の表面」で確認することができます。公的医療保険は、健康保険組合・協会けんぽの都道府県支部・市町村国保・後期高齢者医療制度・共済組合などがあります。

加入している医療保険によっては、医療費が高額になると支給申請を勧めてくれたり、さらには何もしなくても高額療養費を振り込んでくれるところもあるそうです。

また、病院などの領収書の添付が求められることもあるので、管理しておく必要があります。

申請のタイミングは事前に申請する方法と後から申請する方法の2種類があります。

ただ、事前申請を忘れると、一時的に高額な請求がなされることになります。なので、事前に医療費が高額になることが予想される場合には、これから紹介する①の方法がおすすめです!

申請方法は2種類!

① 事前申請(おすすめ!)

医療費が高額になることを自分でわかっている、例えば入院する場合などに、窓口での支払いを負担の上限額までに抑えるには、医療保険から「限度額適用認定証」の交付を受け、提示することで自分が払う額を抑えることができます!(69歳以下の方については全員、70歳以上の方については、 ・住民税非課税の方に加え、 ・平成30年8月から新たに現役並みⅠ・Ⅱ(年収約370万円~約1,160万円)の方が、対象となります。)

ただし、オンライン資格に対応している医療機関の場合はマイナ保険証を提示することで申請なしで支払いを抑えることができます。

オンライン資格確認システムに対応していない医療機関を受診する場合や、マイナ保険証を持っていない方は、以下の手順で事前の手続きが必要です。

【具体的な申請方法】 ※自治体、各保険に確認

- 健康保険組合や市役所で「限度額適用認定証」を申請

- 病院の受付に提出

- 窓口での支払いが上限額までに抑えられる!

② 後から申請(払い戻しを受ける方法)

限度額適用認定証を申請していない場合でも、一度全額を支払った後、申請をすることで払い戻しを受けることができます。

【具体的な申請方法】※自治体、各保険に確認

- 健康保険組合または国保に申請(オンライン申請、または郵送)

- 申請から3ヶ月程度で払い戻し

- 返金は指定口座に振り込み

申請の前に!確認すべき点3選

①家族の分も合算できる?→家族と同じ健康保険加入しているか確認!

②月をまたいでない?→医療費は月ごとに合算!

③期限は過ぎてない?→申請期間は診療月の翌月から2年以内!

医療費控除と併用するのも忘れずに!

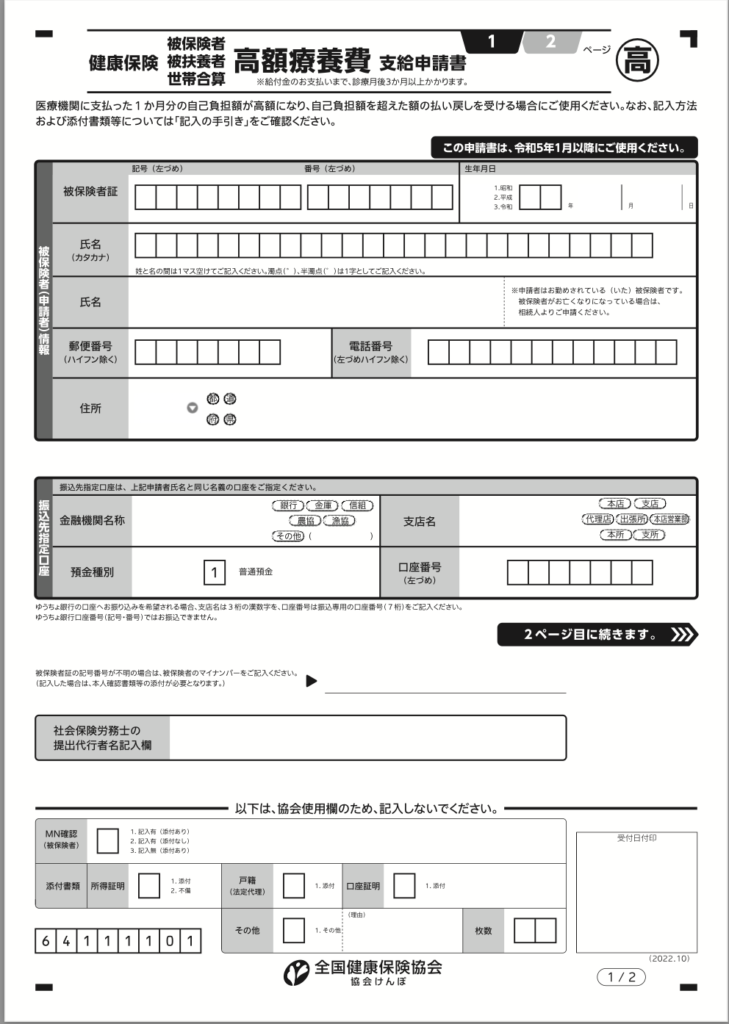

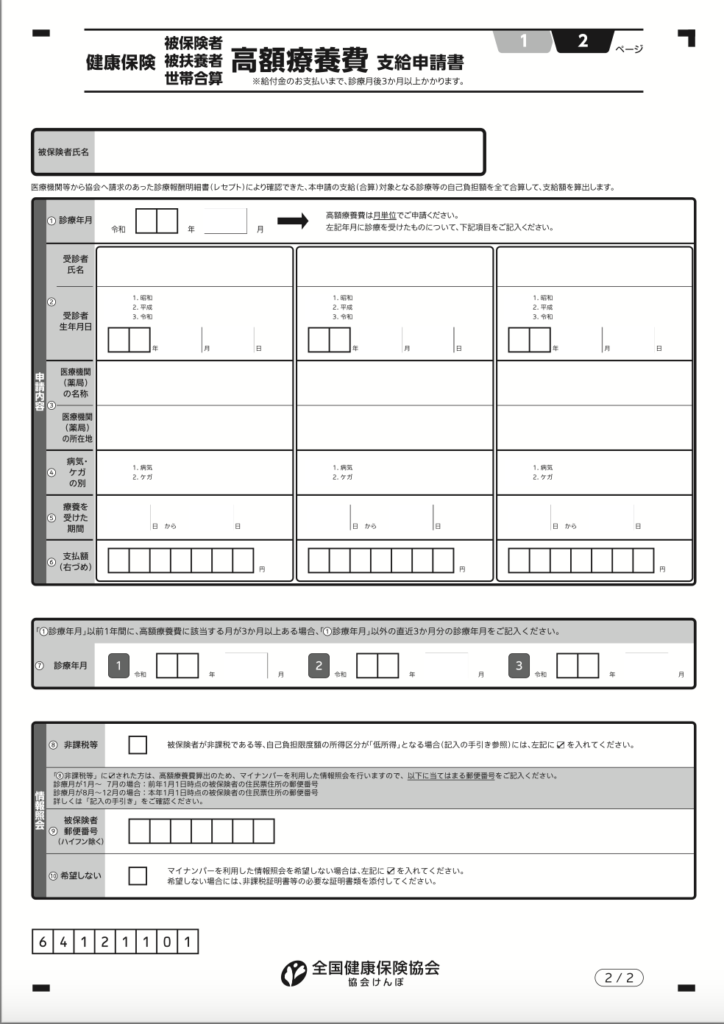

以下は実際の申請書です。(協会けんぽのwebサイトhttps://www.kyoukaikenpo.or.jp/g2/cat230/r119/より引用)

(申請書は各医療保険によって異なります。ご自身でご確認ください。)

まとめ〜日頃から医療費を記録しておこう!〜

いかがでしたでしょうか?ここまで高額療養費制度についての詳しい条件や、医療費控除の違い、具体的な申請方法について解説してきました。

まとめると・・

- 高額療養費制度を使うことで医療費の自己負担を減らせる

- 高額療養費制度は加入先の医療保険者に申請をする

- 医療費控除と併用し、税金の還付を受けることでより負担を減らせる

- 高額療養費制度で払い戻された額は医療費控除の対象にならない

- 事前に「限度額適用認定証」を申請すると一時的な大量出費を抑えられる

- 家族の医療費もまとめて計算すればさらにお得

高額療養費制度は、知っていれば万が一のときの大きな助けになります。

しかし、これらの制度を最大限に活用するには、「いつ・誰が・どの病院で・いくら使ったか」をきちんと管理する必要があります。「世帯合算のために家族全員の領収書を集めて…」 「月ごとに分けて計算して…」 など、多くの領収証を管理するのは大変…と感じませんか?

その面倒な医療費管理、すべて「パシャっとカルテ」が解決します!

パシャっとカルテでは、医療費の領収書を撮影するだけで自動で金額を読み取り、簡単に記録してくれます!さらに家族ごとに分けて記録もでき、医療費控除の申請でそのまま使えるデータを出力することも可能です。

もちろん医療費だけでなく、健康も日頃から管理することが大切です。

アプリでは、手術歴の記録をしたり、病院でもらった検査結果を写真でとるだけで自動でデータ化してくれたりします!

これ1つで自分や家族の医療情報をまとめて管理でき、普段から記録しておくことで自分自身の健康情報を医師に説明しやすくなります!

毎日健康でいるためにも、パシャっとカルテで自分の健康情報や医療費の管理を始めませんか?

パシャっとカルテはこちらから

参考サイト

厚生労働省

https://www.mhlw.go.jp/content/000333279.pdf

https://www.mhlw.go.jp/file/06-Seisakujouhou-12400000-Hokenkyoku/0000209890.pdf

全国健康保険協会

https://www.kyoukaikenpo.or.jp/shibu/ibaraki/cat080/201901241603/

https://www.kyoukaikenpo.or.jp/g3/sb3030/r150/

https://www.kyoukaikenpo.or.jp/g2/cat230/r119/

国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1120.htm

日本年金機構

https://www.nenkin.go.jp/service/kounen/hokenryo/hoshu/20121017.html